効率的ポートフォリオ報告(2022年8月1日)

7月下旬に開催された日米欧の中央銀行の政策決定会合で政策金利の見直しや確認が行われました。米欧が利上げ(金融引締め)を決定した一方で日本は政策金利(金融緩和)を維持したことで米欧と日本の金利差が拡大する事態になりました。ただ当初のアメリカの利上げ観測は1%が有力で金利がかなり上昇しましたが、実際には0.75%の利上げが決定されたことから、市場の金利は直近では低下しました。これに伴い円安ドル安が続いていた米ドルレートも直近では反転して円高ドル安になりました。その直後に公表されたアメリカの第2四半期のGDPは名目では上昇したものの実質では2四半期連続で低下して、インフレーション下の不況の気配を示しています。8月上旬には7月の消費者物価指数や完全失業率などの結果が公表されます。ここでインフレーション率の低下や完全失業率の上昇などの不況を示す変化が見られるか否かで今後のアメリカ連邦準備銀行の金利政策の方向が見えてくるように思います。

アメリカの不況を示すもう一つの経済データが長期金利です。短期金利がアメリカ連邦準備銀行の金融引締め政策を反映して上昇している一方で長期金利は6月中旬以降は低下傾向を示しています。その結果、不況を示す現象と考えられている逆イールドと呼ばれる長期金利と短期金利の逆転現象が起きています。同時にコロナ感染が始まった2020年春以降、生産者物価指数が急上昇しており本年6月まで収まる気配が見えません。このままでは消費者物価指数も当面上昇すること(つまりインフレーションが継続すること)が容易に予想されます。アメリカ連邦準備銀行は不況対策よりもインフレーション対策を主眼に金融政策を運営していますから、金融引締め政策を継続することになります。金融引締め政策は不況対策と相反するので、アメリカ経済が不況に向かう可能性が高まり資産運用が難しくなるかもしれません。

1.eMAXISシリーズを使った効率的ポートフォリオ

直近一ヶ月ではハイテク系産業の株価を基準にした投資信託(eMAXIS Neoシリーズ)が高いパフォーマンスを示しています。直近三ヶ月で継続して高いパフォーマンスを示した投資信託が無かったこともあって、直近三ヶ月でもハイテク系産業が上位を占めました。長期金利が低下したことがハイテク系産業の研究開発や設備投資に向けた資金獲得に有利に働くことが背景にあるかもしれません。

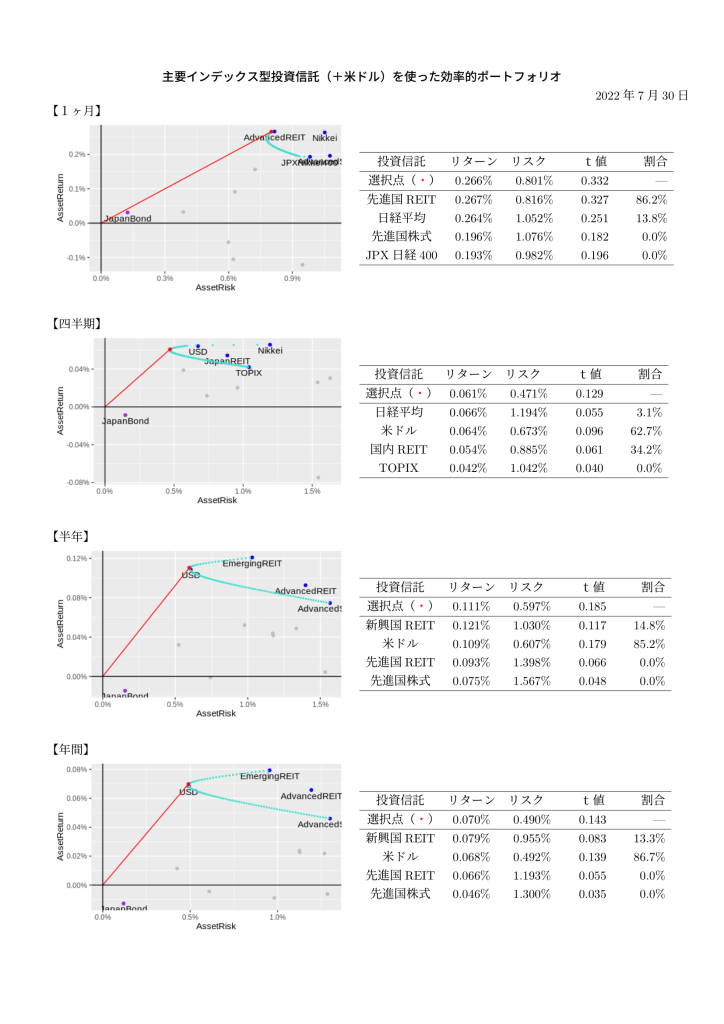

2.主要な投資信託を使った効率的ポートフォリオ

直近一ヶ月では米ドルが上位から抜けて、国内株式と先進国の株式とREITを基準にした投資信託が高いパフォーマンスを示しています。しかもリターンは過去一年間と比べても高いパフォーマンスを示しています。

先進国株式、先進国債券、先進国REIT、新興国株式、新興国債券、新興国REIT、米ドル

3.バフェット指数から見た株価水準

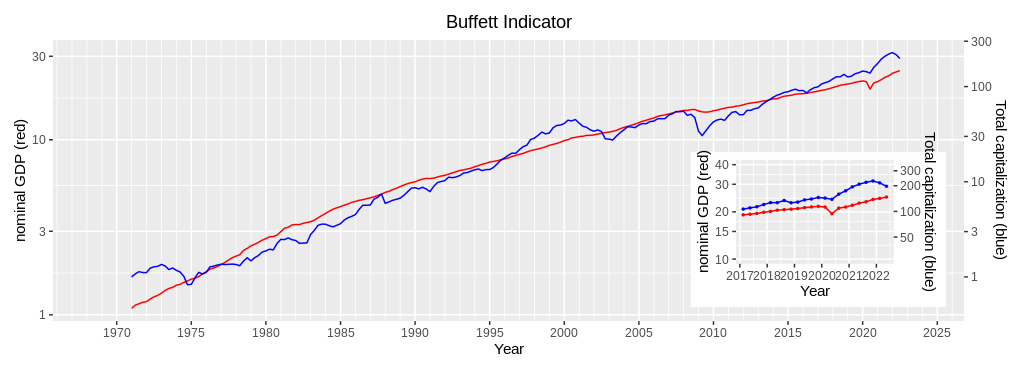

先日、アメリカの2022年第2四半期のGDPの速報値が公表されました。名目GDPは上昇しましたが、実質GDPは第1四半期に続いて低下しました。アメリカの不況が進んでいる可能性が示されました。Buffett Indicator(バフェット指数)が示唆する名目GDPとWilshire(ウィルシャー)5000株価指数との関係では、リーマン・ショック後の2009年第1四半期から2021年第4四半期まで多少の上下を繰り返しながらも株価指数は上昇してきました。しかし、2022年に入ってからは反転して低下し始めています。2021年時点では名目GDPから期待される株価指数に対して実際の四半期平均の株価指数は65%から70%超過していました。しかし、2022年前半の2四半期で30%程低下して34%超過まで期待値に接近しています。

| 年 | 四半期 | 米国の名目GDP (赤線、左目盛り) | Wilshire5000株価指数 四半期平均(青線、右目盛り) | Wilshire5000株価指数 回帰の期待値(赤線、右目盛り) | Wilshire5000株価指数 四半期平均÷期待値 |

| 2021年 | 第1四半期 | 22,038 | 194.3 | 118.1 | 1.645 |

| 第2四半期 | 22,741 | 208.4 | 125.1 | 1.666 | |

| 第3四半期 | 23,202 | 219.5 | 129.8 | 1.691 | |

| 第4四半期 | 24,003 | 227.4 | 138.1 | 1.647 | |

| 2022年 | 第1四半期 | 24,367 | 216.2 | 142.2 | 1.520 |

| 第2四半期 | 24,852 | 197.2 | 147.2 | 1.340 |

直近一ヶ月ではハイテク系産業の株価が上昇しています。一方、過去十年以上続いた株価上昇で株式市場全体の株価水準は名目GDPから期待される水準を大きく上回っていました。これが2022年に入って株価は低下しており、今後は株価が期待株価水準に向かって更に低下する可能性もあります。2021年までは数ヶ月継続して高いパフォーマンスを示す投資信託を見つけられましたが、今後は一ヶ月程度で投資信託を切替えながら資産運用する必要があるかもしれません。これからは投資信託を使った資産運用も難しくなるかもしれません。次回報告では日本のバフェット指数を示す予定です。

このサイトのコンテンツは過去の実績をもとにした個人的な分析・意見であり、将来の成果等を保証するものではありません。資産運用は自己責任でお願いします。

本年三月からメールマガジンの自動配信を始めました。ご希望される方は「サイト情報」ページの「メルマガ配信(Subscription)」ページからメールアドレスを登録してください。登録いただいたメールアドレスはメルマガ配信以外には利用しません。