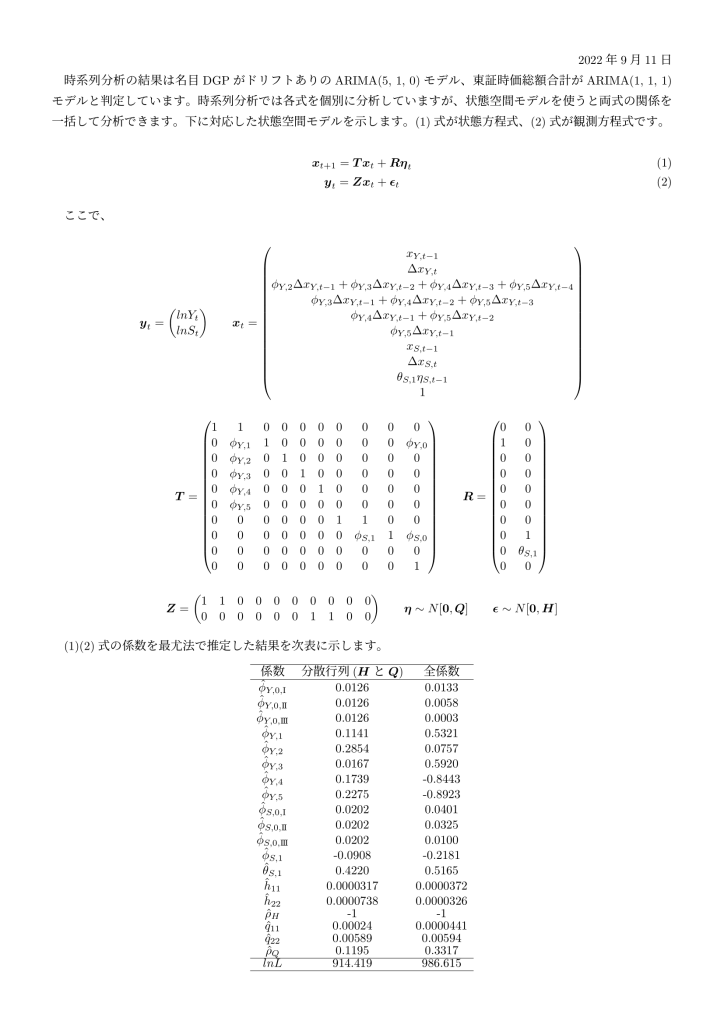

左側の推定値は行列TとR内の係数へ時系列分析の推定値を代入して誤差ξとεの分散行列(HとQ)のみを推定したものです。分散行列Hの相関係数(ρH)の推定値がー1になっており、εの二要素は実質的には一つで一方が決まると他方は自動的に決定されることになります(εY = ーεS)。分散行列Qの相関係数は0.12と推定され、ξの二要素間には統計的には相関がないと判断できます。

一方、全ての係数を推定している右側の推定値では、名目GDP(Y)も東証時価総額合計(S)も期間ⅠからⅢへと進むに従ってドリフト項(Φ*.0)の推定値が小さくなってきています。なお、期間ⅠとⅡの区切りは1995年で、期間ⅡとⅢの区切りは1991年です。分散行列Hの相関係数(ρH)の推定値がー1になっています。分散行列Qの相関係数は0.33と推定され、ξの二要素間には統計的には弱いが相関があると判断できます。この分析は名目GDPと東証時価総額合計は誤差ξの相関を通じて関連しあっていることを示しています。時系列計量経済学では誤差はイノベーションやショックとも呼ばれていて外部から経済に影響するものを意味することもあります。つまり、外部から経済が影響を受けたとき、その影響がGDPや株価に波及していく様子を時系列分析や状態空間モデルは示しています。